В началото на седмицата президентът на Европейската централна банка Марио Драги посочи, че „Съществува все по-ясно изразено и засилващо се убеждение в сферата на публичното мнение, че банкнотите с висока деноминация се използват за престъпни цели... В контекста на тези възгледи обмисляме да действаме“. Под „действаме“ несъмнено трябва да се има предвид „да премахнем под една или друга форма банкнотата от 500 евро от обращение“. Всъщност Драги не е единственият, който призовава за премахването на бакнотите. В статия, озаглавена „Да елиминираме банкнотата от 100 долара“ и публикувана в Washinton Post, професорът от Харвард Лорънс Съмърс призовава за подобно действие, но в САЩ.

По-малко физически пари в обращение

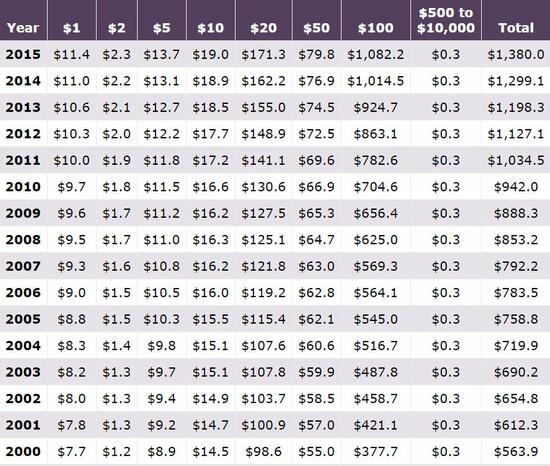

Елиминирането на банкнотите от обращение, дори и да спомогне в известна степен в борбата против тероризма (въпреки че можем да очакваме, че престъпниците ще намерят нови начини да финансират дейността си), всъщност цели в много по-голяма степен икономически ефекти. Ако предложенията, които чуваме, бъдат имплементирани, тези стопански ефекти ще бъдат усетени значително по-силно в САЩ, отколкото в Европа (при все, че ЕЦБ премахне само банкнотата от 500 евро). Причината за това е, че в Съединените щати банкнотата от 100 долара формира най-голямата част от физическите пари в обращение. По данни на Федералния резерв на страната 1,1 трилиона долара от всички съществуващи 1,4 трилиона долара под формата на физически пари, са именно във вид на 100-доларови банкноти.

Таблица: Банкноти в обращение (в милиард долара, към 31 декември на съответната година)

Източник: Федерален резерв на САЩ

Същевременно в Европа по данни на Европол банкнотата от 500 евро формира 30% от стойността на цялото физическо евро. Разбира се, банкнотите от 100 долара и от 500 евро лесно могат да се заменят с байтове в сметките на банките, но по-важният момент е, че те няма да съществуват физически.

Какво целят централните банкери?

Отстраняването на банкнотите от обращение, независимо как се осъществи, несъмнено означава, че гражданите на страните членки от Европейския съюз и тези на САЩ ще имат едно средство по-малко, посредством което да извършват физически спестявания на пари. Следователно, те ще трябва да разчитат в по-голяма степен на виртуалните пари и на банковите депозити за съхраняване на средствата, с които разполагат, както и за извършване на ежедневните си транзакции.

По този начин все повече пари ще влязат в банковата система, вместо да остават под формата на физически пари. Това се дължи на простичкия факт, че физическите банкноти ще бъдат елиминирани, за разлика от приходите на отделните индвиди. Не бива да забравяме, че централните банки полагат всички усилия, за да окажат натиск върху търговските банки посредством политиката на (почти) нулеви лихвени проценти, която се следва от Федералния резерв, и политиката на негативни лихвени проценти по депозитите, която е имплементирана от Европейската централна банка.

Една от причините за тези политики е вярата във формулата за „скоростта на обращение на парите“ - модел, почти заимстван от физиката, посредством който, предполага се, се измерва колко често паричният запас в икономиката се употребява за закупуването на нови стоки и услуги. Формулата на този модел е следната:

MV = PY

Казано иначе, количеството пари, умножено по скоростта на извършване на транзакциите, е равно на ценовото равнище умножено по приходите (или по съвкупната реална стойност на транзакциите за съответния период). Елементарен пример за това уравнение би била малка икономика, в която има само 25 лв., но те се използват за 4 транзакции по 25 лв., като по този начин общият обем на транзакционната сума е 100 лв. Това означава, че въпросните 25 лв., с които започна малката икономика, са се прехвърлили през стопанството със средна скорост от 4 пъти годишно.

Предполага се, че колкото по-висока е скоростта на циркулация, толкова повече:

1) кредити ще бъдат отпускани от банките

2) разходите в икономиката ще се увеличат

Следователно, би заключил всеки гуверньор на централна банка, повишавайки икономическата активност и индикаторите, които се включват в уравнението за изчисляване на брутния вътрешен продукт, ще се увеличи и благосъстоянието.

Как тези действия биха се отразили на икономиката?

Централните банкери несъмнено са прави за едно – номинално благосъстоянието, „измерено“ посредством брутния вътрешен продукт, ще се повиши. Те са прави и за друго – въвеждането на все повече механизми за натиск върху търговски банки с цел вторите да отпускат по-голямо количество кредити в икономиката малко или много ще постигне целта си; т.е. кредитирането ще скочи.

Тук има няколко особени момента. На първо място, всеки първокурсник по икономика знае какви са компонентите на брутния вътрешен продукт, както и че номиналното им повишаване несъмнено ще доведе до покачване и на целия измерител. Има много различни начини номинално те да се повишат, независимо, че реалната икономика (т.е. частният сектор) е в срив. Това е една от причините много икономисти да са на мнение, че в края на 30-те и през 40-те години стопанството на САЩ е в нелоша форма. Но тук не се вижда, че номиналните данни не отразяват действителността – те се дължат на покачването на правителствените разходи, които изпреварват сриващите се инвестиции и потребление (т.е. свиващия се частен сектор).

Нещо подобно може да бъде постигнато и посредством елиминирането на някои – или всички – банкноти. Номиналните данни ще изглеждат хубаво, но зад тях ще има редица проблеми, които съществуват и днес, но които ще се задълбочат значително. Един от тези проблеми е кредитната експанзия на търговските банки, която поражда редица балони в много отрасли на икономиките. Най-видният пример от последните години са имотните балони в почти цяла Европа и САЩ, но, разбира се, съществуват и значително по-малки балони.

Тъй като банките де факто губят пари, когато ги съхраняват на депозит в централните банки, в стремежа си да отпускат все повече кредити, които могат да им донесат поне някаква доходност, те неизбежно ще намаляват лихвените проценти. Това ще мотивира все повече предприемачи да започнат проекти, които обаче не могат да завършат – за тях няма действителни спестявания. Рано или късно тези проекти трябва да бъдат елиминирани, защото кредитите на банките свършват, тъй като и ликвидността им се изпарява. Преди кризата от 2008 г. те най-често приемаха краткосрочни депозити, а отдаваха дългосрочни заеми, което означава, че елиминираха немалка част от разполагаемите си ресурси.

Трябва да припомним, че за хроничната им неплатежоспособност спомага в огромна степен минималното изискване за съхраняваните средства по депозитите, което в еврозоната е едва 1%, а в България – 10%. Това означава, че в банките почти няма пари, особено когато кредитната активност е висока, а фондове за „гарантиране“ на депозитите изобщо не биха могли да покрият изплащанията към депозантите, ако банките започнат да фалират.

Казано накратко, елиминирането на банкнотите, дори и да примем, че се извършва с благородни мотиви, в крайна сметка ще спомогне за влошаването на състоянието на реалната икономика и ще доведе до погрешни инвестиции. Те, от своя страна, ще доведат до необходимостта от пазарна корекция под формата на икономическа рецесия. Тоест чрез елиминирането на парите в брой централните банки просто ще забият още един пирон в ковчега на икономиката.