Данните на БНБ за първите 11 месеца на отминалата 2016 г. показват оживление на пазара на потребителски кредити, изразяващо се в ръст от 14% в новоотпуснатите обеми на годишна база. Анализ на Пощенска банка за същия период свидетелства в подкрепа на тези данни, като от банката отчитат най-добрата си година в областта на потребителското кредитиране в периода след финансовата криза с ръст от 32% в новоотпуснатите суми.

Лихвите

Един от факторите, благоприятстващ ръста в потребителското кредитиране, е движението на лихвените нива по новоотпуснатите кредити. Според статистика на БНБ през първите единадесет месеца на 2016 г. лихвените нива спадат с 60 базисни точки спрямо същия период на 2015 г., достигайки средна стойност от 10.1%, като през март 2016 г. за първи път от 2008 г. насам лихвата по потребителски кредити в лева пада под 10%. Според експертите на Пощенска банка през 2017 г. не се очакват сериозни промени в тази насока и лихвените нива ще останат сравнително стабилни.

Финансов профил на кредитоискателите

Съществен принос за тези тенденции има подобрената вътрешноикономическа обстановка, повишената ликвидност в системата и увеличението в средномесечния доход на домакинствата, което благоприятства за повишеното доверие и чувство на сигурност при планирането на финансовите разходи. От Пощенска банка извеждат на преден план статистика относно финансовия профил на кредитоискателите, от която е видно, че делът на лицата с месечен доход над средния за страната - 1 000 лв., се увеличава с 11 пр. п. (процентни пункта) спрямо 2015 г. Като логична последица, по-високият финансов профил на кредитоискателите е свързан и с наличието на по-високо образование и заемана длъжност. Ръстът при лицата с висше образование е в размер на 4 пр. п., а на тези, заемащи ръководни позиции, е 3 пр. п. Възрастовите показатели на хората, кандидатстващи за кредит, се запазват сравнително непроменени, отбелязвайки малки изменения спрямо 2015 г. Делът на лицата във възрастовите групи под 20 г. и между 20 и 30 г. се увеличава с по 1 пр. п. за сметка на намаление в групите на 40-50 г. и 50-60 г.

Нарства средният размер на кредита

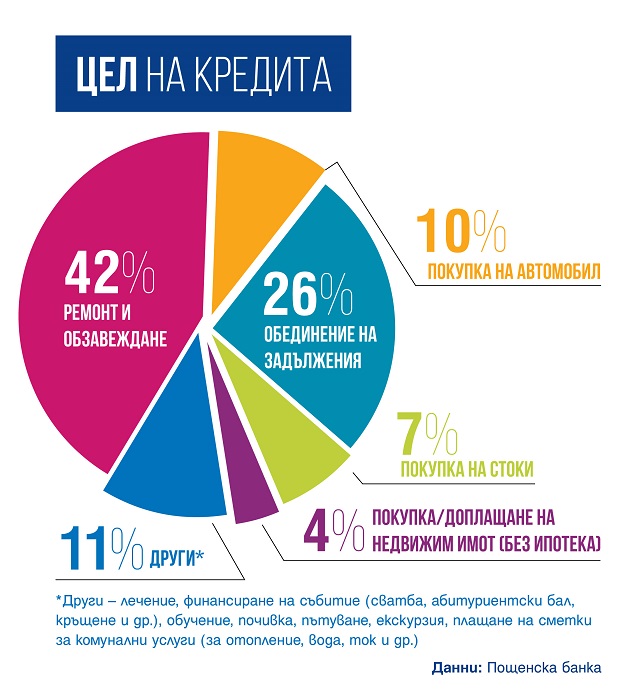

В унисон с подобрените и нарастващи макроикономически показатели на страната през 2016 г. и по-висок финансов профил на кредитоискателите се наблюдава ръст в средния размер на новоотпуснатите потребителски кредити. От Пощенска банка отчитат ръст от 9.6% по този показател, достигайки средна сума от 9 100 лв. За 2017 г. от банката прогнозират допълнително увеличение в този параметър от порядъка на 10%. Освен поради инфлационни процеси, експертите обосновават тази прогноза с налагащата се тенденция сред клиентите да рефинансират своите финансови задължения. Обединението на задълженията води до окрупняването на два или повече кредита в един при по-добри ценови условия. По този начин кредитополучателите оптимизират месечните си разходи за обслужване на кредити, печелят удобство и пестят време. От статистиката на Пощенска банка се вижда, че през 2016 г. клиентите, които са търсили продукт за обединение на задължение, формират над 25% от заявените потребителски кредити.

Заедно с обединението на задълженията другата най-често посочвана причина, поради която клиентите се обръщат за кредит, е ремонт и обзавеждане на дома - над 40% от отпуснатите кредити. Следват покупка на автомобил, покупка на различни стоки, доплащане или покупка на имот и др.

Кредити с добавена стойност

Направеният в края на годината анализ на банката показва, че клиентите търсят също така продукти и услуги към потребителските кредити, носещи допълнителна добавена стойност. Такава е предоставяната експресна услуга на Пощенска банка, която дава възможност на клиентите да получат заем в размер до 40 000 лв. в рамките на 3 работни часа. Данните показват ръст в усвоената сума с тази услуга от 106% спрямо същия период за 2015 г. и предвиждат 50% ръст през 2017 г.

Друга новост на пазара, която допълнително стимулира клиентите при избор на потребителски кредити и същевременно ги възнаграждава, е възможността да получат обратно част от платената лихва по кредита. Такъв е иновативният „Различен потребителски кредит" на Пощенска банка, който само за десет месеца след старта си заема дял от 24% от общия обем на нов бизнес на банката.